- W zakresie bezpieczeństwa ruchu kolejowego i nadzoru technicznego

Istotnym czynnikiem oceny stanu bezpieczeństwa ruchu kolejowego jest analiza zaistniałych wypadków kolejowych, ich przyczyn, skutków oraz występujących zagrożeń.

Zgodnie z obowiązującą definicją wypadkiem kolejowym jest niezamierzone, nagłe zdarzenie lub ciąg takich zdarzeń z udziałem pojazdu kolejowego, powodujące negatywne konsekwencje dla zdrowia ludzkiego, mienia lub środowiska. Do wypadków kolejowych zalicza się w szczególności: kolizje, wykolejenia, zdarzenia z udziałem osób spowodowane przez pojazd kolejowy będący w ruchu, pożar pojazdu kolejowego oraz zdarzenia na przejazdach kolejowych.

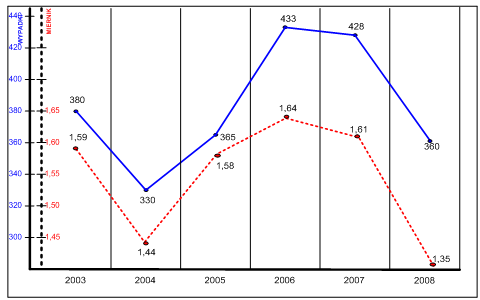

Liczba wypadków kolejowych jest oczywiście związana z wielkością wykonywanych przewozów, intensywnością ruchu kolejowego i sprawnością eksploatowanej sieci kolejowej. Obiektywny poziom bezpieczeństwa ruchu kolejowego określa miernik wypadkowości czyli liczba wypadków przypadająca na 1 mln poc. km (na wykresie linia czerwona przerywana).

Wykres ilości wypadków kolejowych w latach 2003 – 2008 oraz miernik wypadkowości:

W tabeli przedstawiono zestawienie wypadków w 2008 r. w porównaniu do roku 2007

Z zadowoleniem należy podkreślić, że liczba wypadków pociągowych w 2008 roku w porównaniu do roku poprzedniego zmalała z 428 do 360, tj. o 15,6 % a miernik wypadkowości, czyli liczba wypadków przypadająca na 1 mln poc-km, poprawił się z 1,61 do 1,35.

Z ogólnej liczby wypadków z pociągami w roku 2008:

- 286 miało miejsce w spółkach Grupy PKP,

- 74 wypadków w pozostałych przedsiębiorstwach kolejowych.

Podstawowe przyczyny wypadków przedstawiają się następująco:

- wypadki techniczne – liczba wypadków zmniejszyła się z 85 w roku 2007 do 75

w roku 2008, w tej grupie znacznie zmniejszyła się ilość wypadków z powodu wad technicznych lokomotyw, a zwiększyła się z powodu wad technicznych wagonów, - wypadki pracownicze – nastąpił wzrost liczby tego rodzaju wypadków z 13 w roku 2007 do 29 w roku 2008,

- wypadki na przejazdach – nastąpił spadek liczby wypadków z 295 do 249, tj. o 15,6 % i te wypadki stanowiły – podobnie jak w roku 2007 ok. 69 % ogółu wypadków z pociągami.

Bardzo istotnym zagadnieniem jest zagwarantowanie bezpieczeństwa przewozu koleją towarów niebezpiecznych. Biorąc pod uwagę wielkość przewozów towarów niebezpiecznych (ok. 20 mln ton rocznie) oraz niewielką ilość awarii i wypadków (w 2008 r. odnotowano tylko 1 wypadek i 1 poważniejsze zdarzenie z udziałem towarów niebezpiecznych) można z pewnością stwierdzić, że przewozy koleją towarów niebezpiecznych są wykonywane w sposób bezpieczny. Stan bezpieczeństwa należy ocenić jako bardzo dobry i stabilny, szczególnie, jeżeli weźmie się pod uwagę fakt braku uwolnienia się w trakcie awarii większych ilości materiałów niebezpiecznych i w konsekwencji niedopuszczenie do skażenia środowiska naturalnego.

Na posiedzeniu Kierownictwa Ministerstwa Infrastruktury przedstawiono wstępną ocenę że, stan bezpieczeństwa ruchu kolejowego w 2008 roku wskazuje na prawidłowość podjętych szerokich działań profilaktycznych zmierzających do likwidacji różnych potencjalnych zagrożeń, co zaowocowało znacznym zmniejszeniem liczby wypadków oraz kolejną poprawą miernika podstawowego, wskazującą na – faktyczną poprawę bezpieczeństwa w transporcie kolejowym.

Złożyło się na to szereg działań podejmowanych, w tym: wdrożenie i konsekwentne przestrzegania przez UTK reżimów przy dopuszczaniu do eksploatacji typów pojazdów kolejowych oraz urządzeń infrastruktury, zatwierdzaniu przepisów wewnętrznych oraz dokumentacji systemów utrzymania oraz w wyniku przeprowadzonych kontroli i stałego monitorowania wykonywania zaleceń pokontrolnych.

Na podkreślenie zasługuje również owocna wieloaspektowa współpraca z Państwową Komisją Badania Wypadków Kolejowych.

Obowiązujące przepisy w zakresie bezpieczeństwa ruchu określają, że zarządcy, przewoźnicy kolejowi i użytkownicy bocznic kolejowych oraz przedsiębiorcy wykonujący przewozy w obrębie bocznicy kolejowej mogą eksploatować wyłącznie typy budowli i urządzeń przeznaczonych do prowadzenia ruchu kolejowego i typy pojazdów kolejowych, na które Prezes UTK wydał:

- świadectwo dopuszczenia typu do eksploatacji lub

- zezwolenie techniczne, np. na

- przejazd jednorazowy pojazdu,

- wykonywanie prób i badań specjalistycznych wykonywanych na liniach kolejowych a nie na torze doświadczalnym,

Istotnym warunkiem zapewnienia właściwego bezpieczeństwa ruchu kolejowego jest zagwarantowanie, że zarządcy, przewoźnicy kolejowi i użytkownicy bocznic kolejowych oraz przedsiębiorcy wykonujący przewozy w obrębie bocznic kolejowych utrzymują pojazdy kolejowe zgodnie z zatwierdzoną przez Prezesa Urzędu Transportu Kolejowego dokumentacją systemu utrzymania pojazdów kolejowych oraz, że prace te są wykonywane przez podmioty posiadające wykwalifikowanych pracowników, zaplecze techniczne oraz warunki organizacyjne gwarantujące prawidłowe wykonanie czynności określonych w dokumentacji systemu utrzymania.

Z wykonywanych przez inspektorów Urzędu Transportu Kolejowego kontroli wynika, że niektórzy przedsiębiorcy kolejowi nie w pełni przestrzegają obowiązujących przepisów, między innymi:

- eksploatują pojazdy kolejowe, budowle i urządzenia, na które Prezes UTK nie wydał: świadectwa dopuszczenia do eksploatacji lub innego zezwolenia technicznego,

- utrzymują je niezgodnie z zatwierdzoną przez Prezesa UTK dokumentacją systemu utrzymania oraz wykonują przeglądy i naprawy przez podmioty nie posiadające wykwalifikowanych pracowników, zaplecza technicznego oraz warunków organizacyjnych gwarantujących prawidłowe wykonanie prac określonych w dokumentacji systemu utrzymania,

- wykonują modernizacje, zmiany konstrukcyjne, które nie są uzgadniane z UTK.

Zalecenia pokontrolne oraz nadzór nad ich realizacją przez pracowników Urzędu Transportu Kolejowego są istotnym czynnikiem poprawy bezpieczeństwa ruchu kolejowego.

- W zakresie regulacji rynku kolejowego

W zakresie problematyki rynku transportu kolejowego Prezes Urzędu Transportu na podstawie art. 10.ust.1 jest centralnym organem administracji rządowej właściwym w sprawach regulacji i licencjonowania transportu kolejowego.

Przedkładane niniejszym opracowanie jest informacją wstępną z zastrzeżeniem, że ze względu na brak kompletnych i zweryfikowanych danych stanowi ona informacje z projekcją prognoz wykonania roku 2008 obrazującą zarys niepokojących tendencji na rynku transportu kolejowego w roku 2008.

Rynek transportu kolejowego w Polsce ma charakter rynku powiązanego. Cechą charakterystyczną tego rynku jest to, że możemy dokonać jego wyraźnego podziału i w warunkach polskich wyróżnić rynek urządzeń kluczowych i dostępu do tych urządzeń reprezentowany przez zarządców infrastruktury i zarządców posiadających inne urządzenia kluczowe (łącznie 10 zarządców) oraz rynek świadczenia usług z wykorzystaniem urządzeń kluczowych reprezentowany przez licencjonowanych przewoźników kolejowych przewozowych. Rynek urządzeń kluczowych i dostępu do nich jest rynkiem regulowanym, zaś rynek świadczenia usług w segmencie przewozów towarowych w zasadzie jest rynkiem wolnej konkurencji, natomiast w segmencie usług przewozów osób - konkurencji regulowanej przez państwo i władzę publiczną.

Wyniki wstępnych analiz wskazują, że po okresie załamania na początku okresu transformacji gospodarczej, rynek kolejowego transportu pasażerskiego w Polsce od 2006 roku wykazuje tendencję rosnącą. Trend wzrostowy, mimo wystąpienia niekorzystnych zjawisk makro gospodarczych, w drugiej połowie 2008 roku został utrzymany. Zauważalny wzrost w stosunku do roku 2007 wystąpił zarówno w wolumenie przewiezionych pasażerów (o 4,64%), jak i wykonywanej pracy przewozowej (o 2,45%). Niemniej obniżenie tempa dynamiki wzrostu w segmencie przewozu osób wskazuje także na symptomy pogarszania się relacji rynkowych. Natomiast na rynku przewozu ładunków wystąpiły negatywne zjawiska. W stosunku do 2007 roku wolumen przewiezionych ładunków spadł o około 6,11 %, zaś praca przewozowa o 4,24 %. Przyczyny takiego stanu rzeczy są wielorakie. Główną przyczyną są niekorzystne zjawiska rynkowe związane z narastaniem zjawisk kryzysowych wskazujących na znaczne spowolnienie wzrostu gospodarczego, znajdujące odbicie w znaczących spadkach wskaźników produkcji przemysłowej, produkcji sprzedanej przemysłu w towarach podatnych na przewozy transportem kolejowym. Do innych przyczyn mających istotne znaczenie w dobie kryzysu należą stosunkowo wysokie ceny dostępu do infrastruktury, oraz jak wynika z analiz dokonywany jest przewóz głównie surowców wrażliwych na zmiany koniunktury gospodarczej, co powoduje istotne wahania w przewozach w przypadku wystąpienia zakłóceń na tych rynkach np. rynku przewozów kruszyw, rudy, przewozów metali, czy chemikaliów. Towary masowe w sposób naturalny ciążą do transportu kolejowego. Podział gałęziowy w transporcie ładunków zależy bowiem od wartości i masowości przewozowych towarów oraz zdolności przewoźników do zaspokojenia popytu wyrażanego postulatami wymagań klientów. Jeśli wzrasta wskaźnik wartości ładunku w stosunku do jego wagi, następuje przesuniecie przewozów z kolei na transport drogowy. Podział ten według ekonomiki transportu wynika z dwóch czynników: efektu zmian w strukturze ładunków i efektu substytucji. Równocześnie należy zauważyć, że występująca w wyniku kryzysu dysproporcja między podażą usług transportowych (zdolnościami przewozowymi), a popytem na nie , zaostrzy konkurencję i walkę cenową. Dotyczyć to będzie segmentu przewozów masowych, szczególnie produktów gdzie notowane są duże wskaźniki spadku np. wyroby z metali. Efektem będzie pogorszenie rentowności firm transportu kolejowego. Pozytywne tendencje są utrzymywane w przewozach intermodalnych. Nadal w 2008 roku notowany był wzrost przewozów intermodalnych, którego dynamika wzrostu oscylowała w granicach 11-30 % w stosunku do roku 2007.

Potrzebą chwili dla polskiej kolei w dobie kryzysu jest stworzenie szans

do rozszerzenia oferty dla klientów ładunków drobnicowych wysoko przetworzonych z udziałem różnych środków transportu, przy oferowaniu kompleksowych usług logistycznych oraz inwestycje w infrastrukturę punktową (np. terminale kontenerowe), umożliwiające zwiększenie poziomu konkurencyjności tego segmentu transportu i odciążenia dróg kołowych. Działania te umożliwią też podtrzymanie pozytywnych tendencji w tym segmencie przewozów.

do rozszerzenia oferty dla klientów ładunków drobnicowych wysoko przetworzonych z udziałem różnych środków transportu, przy oferowaniu kompleksowych usług logistycznych oraz inwestycje w infrastrukturę punktową (np. terminale kontenerowe), umożliwiające zwiększenie poziomu konkurencyjności tego segmentu transportu i odciążenia dróg kołowych. Działania te umożliwią też podtrzymanie pozytywnych tendencji w tym segmencie przewozów.

Innym pozytywnym zjawiskiem jest stały rozwój instytucjonalny polskiego rynku transportu kolejowego. W roku 2008 Prezes UTK wydał kolejnych 12 licencji.

Szansą polskiego kolejowego transportu towarowego są inwestycje infrastrukturalne drogowe i kolejowe, dalsze inwestycje usprawniające i poprawiające jakość infrastruktury transportu kolejowego generujące potrzeby zaopatrzeniowe i konsumpcyjne podmiotów je wykonujących. Ma to szczególne znaczenie dla rozwoju przewozów intermodalnych głównie kontenerowych (inwestycje w terminale kontenerowe), ale i segmentu szybkich przewozów między dużymi aglomeracjami poprawiając np. wskaźniki czasu wykonywania usług. Mając na uwadze koncepcję zrównoważonego transportu niezwykle ważnym zadaniem staje się przeciwdziałanie spadkowi udziału kolei w dotychczasowym rynku transportowym, jak i dalszemu załamaniu rynku transportu kolejowego. Niezbędne są również inwestycje taborowe poprawiające ofertę przewozową zarówno w sektorze towarowym i pasażerskim.

W tym trudnym okresie polskiemu rynkowi transportu kolejowego potrzeba jest bodźców prorozwojowych. Niezwykle istotne są bodźce ekonomiczne, np. skutkujące obniżeniem opłat za dostęp do infrastruktury, rozwiązania prawne ograniczające bariery formalno-prawne prowadzenia działalności w transporcie kolejowym oraz prorozwojowe instrumenty regulacyjne. Do nich celem przeciwdziałania niekorzystnym zjawiskom rynkowym w transporcie kolejowym mogłyby należeć zainicjowanie następujących rozwiązań:

- Wprowadzenie w życie zmiany filozofii kalkulacji opłat za dostęp do infrastruktury zgodnie z założeniami przyjętymi w zmianie ustawy o transporcie kolejowym i znajdującemu się w procesie legislacji rozporządzeniu o zasadach dostępu do infrastruktury.

- Pomoc dla zarządców infrastruktury, co pozwoliłoby zmniejszyć poziom opłat za dostęp do infrastruktury. Niższy poziom opłat długookresowo mógłby stanowić dodatkowy impuls dla zjawiska wzrostu popytu na rynku na usługi transportu kolejowego, poprawiając konkurencyjność międzygałęziową sektora towarowego transportu kolejowego. Jednocześnie pozwoliłoby to uruchomić dodatkowe prace utrzymaniowe i remonty skutkujące wzrostem zapotrzebowania na materiały, dając impuls popytowy podmiotom produkującym te dobra. Niezbędne jest wypracowanie podstaw dla zawarcia długoterminowego kontraktu na finansowanie utrzymania infrastruktury.

Ministerstwo Infrastruktury już wspólnie z Urzędem Transportu Kolejowego oraz przy udziale PLK S.A. podjęło inicjatywę zmniejszenia opłat dodatkowych za dostęp, szczególnie opłat istotnych dla przewozów logistycznych. Zmiany weszły w życie od 1.02. 2009 r., obniżając poziom opłat dodatkowych

w granicach 20-40%.

w granicach 20-40%.

Podstawową wiedzą o rynku w segmencie przewozów osób i rzeczy przedstawiono na załączonych wykresach w ujęciu miernika pracy przewozowej

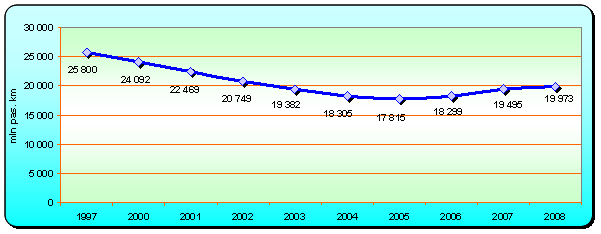

Praca przewozowa w przewozie pasażerów w latach 1997-2008

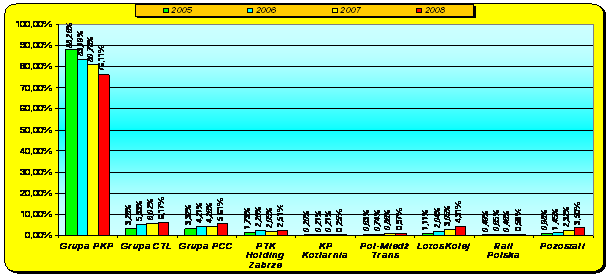

Udział przewoźników w rynku wg wykonanej pracy przewozowej w przewozach pasażerskich w latach 2005-2008

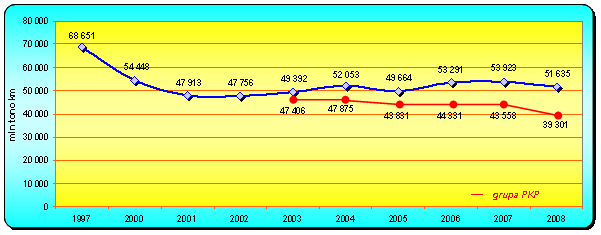

Praca przewozowa w przewozach ładunków koleją w Polsce w latach 1997 – 2008

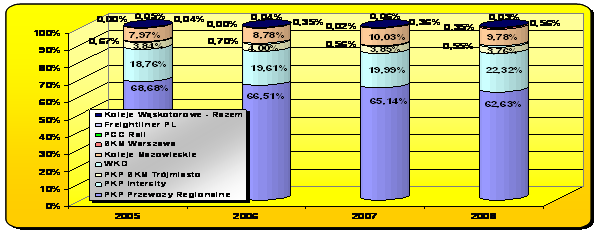

Udział przewoźników w rynku w Polsce wg pracy przewozowej w latach 2005 – 2008